MwSt Hotelübernachtung Schweiz: Aktuelle Sätze 2025 & Ausblick 2026

Wer nach "MwSt Hotel Schweiz" googelt, landet oft auf deutschen Seiten oder verwirrenden Gesetzestexten. Dabei ist die Regelung für 2025 und 2026 eigentlich klar – aber tückisch in der Abrechnung. Hier erfahren Sie kompakt, welche Steuersätze gelten und wie Sie Belege korrekt verbuchen.

Das Wichtigste in Kürze

In der Schweiz gelten für Hotelübernachtungen (inkl. Frühstück) aktuell 3,8 % MwSt. (Sondersatz Beherbergung). Für alle anderen Leistungen im Hotel – wie alkoholische Getränke, Wäscheservice, Parking oder WLAN – gilt jedoch der Normalsatz von 8,1 %. Dies führt dazu, dass auf fast jeder Hotelrechnung zwei verschiedene Steuersätze ausgewiesen werden müssen.

Übersicht: Welcher Satz gilt wofür?

Seit der Mehrwertsteuererhöhung 2024 gelten folgende Sätze, die auch für den Jahresabschluss 2025 und das kommende Jahr 2026 Bestand haben:

| Leistung | MwSt-Satz Schweiz | Bemerkung |

|---|---|---|

| Übernachtung (Logis) | 3.8 % | Gilt als "Sondersatz Beherbergung" |

| Frühstück | 3.8 % | Wenn im Arrangement inbegriffen* |

| Restaurant (Essen) | 8.1 % | Regulärer Normalsatz |

| Alkoholische Getränke | 8.1 % | Auch aus der Minibar |

| Parkplatz / Garage | 8.1 % | Nebenleistung zum Normalsatz |

*Hinweis: Wird das Frühstück separat verrechnet, kann es je nach Interpretation als Restaurationsleistung (8.1%) gelten. In den meisten Pauschal-Arrangements ("Bed & Breakfast") wird es jedoch dem Sondersatz von 3.8% zugerechnet.

Das Problem mit dem gemischten Beleg

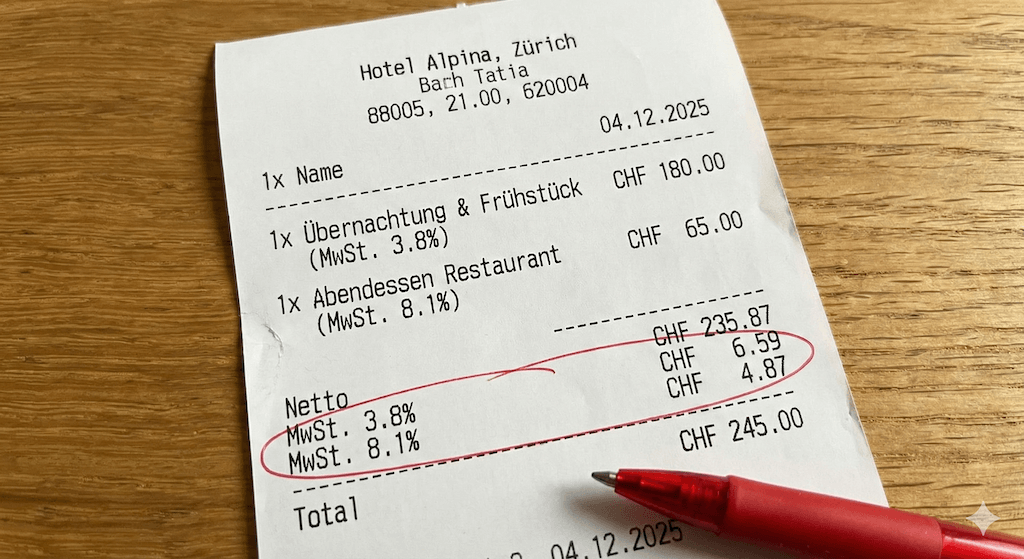

Warum ist das für die Buchhaltung so mühsam? Weil Sie auf einem einzigen kleinen Papierstreifen zwei verschiedene Steuerkonten ansprechen müssen.

Ein typischer Geschäftsreise-Beleg in der Schweiz sieht oft so aus wie im folgenden Bild. Achten Sie auf die unterschiedlichen Positionen am Ende der Quittung:

Wer hier nicht aufpasst, bucht schnell den gesamten Betrag von CHF 245.00 pauschal auf "Reisespesen" mit 8.1% Vorsteuerabzug. Das ist steuerlich nicht korrekt und kann bei einer MWST-Revision zu Rückforderungen führen, da Sie zu viel Vorsteuer geltend gemacht haben (für den Übernachtungsanteil dürften Sie nur 3.8% abziehen).

Die Lösung: Automatische Erkennung statt Taschenrechner

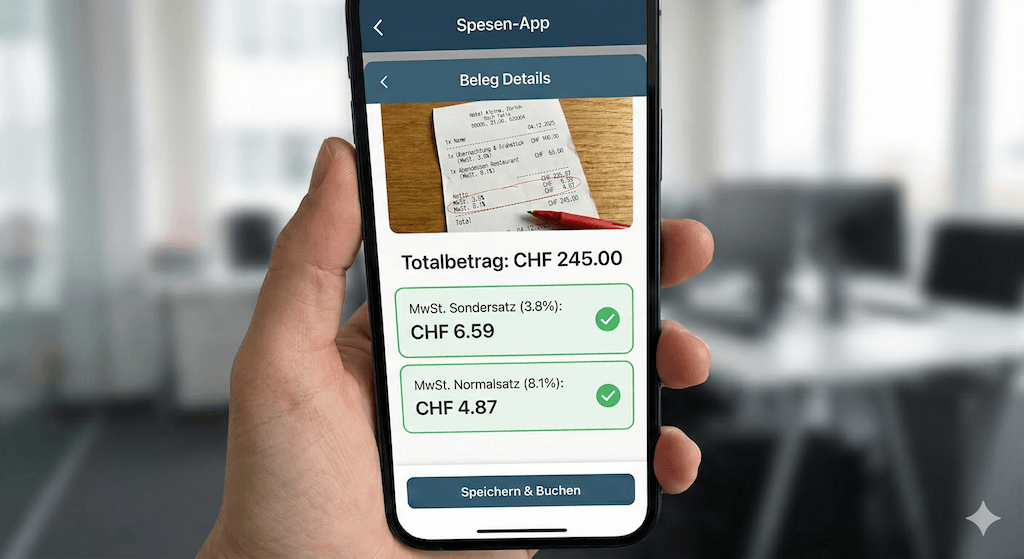

Früher musste man diese Beträge mit dem Taschenrechner herausrechnen oder in Excel-Tabellen aufsplitten. Heute übernimmt das die OCR (Optical Character Recognition) unserer Spesen-App.

Die Software erkennt nicht nur das Total, sondern scannt gezielt nach den Steuerzeilen auf dem Beleg. Das Ergebnis sehen Sie hier:

Ausblick 2026: Ändert sich etwas?

Wir schreiben Dezember 2025. Viele Buchhalter und Finanzchefs fragen sich: Kommt per 1. Januar 2026 eine neue Erhöhung?

Aktuell gibt es Entwarnung. Zwar wird politisch über diverse Finanzierungsmodelle (z.B. für die 13. AHV-Rente) diskutiert, die auch die Mehrwertsteuer betreffen könnten. Zum Stichtag 01.01.2026 bleiben die Sätze jedoch unverändert auf dem Niveau von 2024/2025.

Häufige Fragen (FAQ)

Gilt der Sondersatz auch für Airbnb?

Grundsätzlich ja, sofern der Anbieter mehrwertsteuerpflichtig ist (Umsatz > CHF 100'000). Private Airbnb-Vermieter weisen oft keine MwSt aus. Wenn sie es tun, gilt für die reine Übernachtung ebenfalls der Sondersatz von 3.8%.

Was ist mit der City Tax (Kurtaxe)?

Die Kurtaxe oder City Tax ist in der Regel nicht mehrwertsteuerpflichtig, da es sich um eine hoheitliche Abgabe handelt. Sie sollte auf dem Beleg separat und ohne MwSt aufgeführt sein.

Darf ich Verpflegungspauschalen nutzen?

Ja. Wenn Sie Pauschalen nutzen, entfällt das mühsame Aufsplitten der Belege für das Essen. Die Hotelrechnung müssen Sie für den Vorsteuerabzug der Übernachtung (3.8%) dennoch korrekt verbuchen.

Schluss mit dem Belege-Chaos

Wollen Sie Hotelrechnungen in Sekundenschnelle korrekt verbuchen, ohne Steuersätze manuell zu trennen?

App jetzt kostenlos testen